「フリーランスは収入が不安定だからやめとけ」は本当か。収入ゼロを経験した3年目の答え合わせ【フリーランスの後悔①】

「フリーランスはやめとけ」。調べると必ず出てくる言葉だ。そして、やめとけと言われる理由のいちばんの定番が「収入が不安定だから」。これからフリーランスを考えている人が、いちばん怖いのもここだと思う。

今日から、こういう「世間でよく言われる後悔や不安」に、わたしの実体験で答え合わせしていくシリーズを始めてみる。1回目は、その大本命。収入の不安定さだ。

先に結論を書いておく。収入が不安定なのは、本当。ここはごまかさない。でも「だからやめとけ」には、3年やったいまのわたしは頷けない。不安定さで詰むかどうかは、収入ではなく設計で決まるからだ。順番に書いていく。

1. 答え合わせ:収入が不安定なのは「本当」

まず、事実から。わたしは2023年に会社を辞めてフリーランス(映像プロデューサー)になった。転向した直後、収入がほぼない時期が実際にあった。最初の仕事が決まるまでは、入ってくるお金より出ていくお金のほうが多い毎日。会社員時代の「毎月25日にかならず振り込まれる」という安心感は、きれいさっぱり消えた。

3年目のいまも、月によるムラはある。大きな案件が重なる月もあれば、納品と納品の谷間で静かな月もある。「収入が不安定」は、脅しでもなんでもなく、フリーランスの現実だ。これから始める人は、まずここを直視したほうがいい。

でも、だ。「不安定」と「詰む」のあいだには、じつは大きな距離がある。

2. 詰むかどうかは、収入ではなく「設計」で決まる

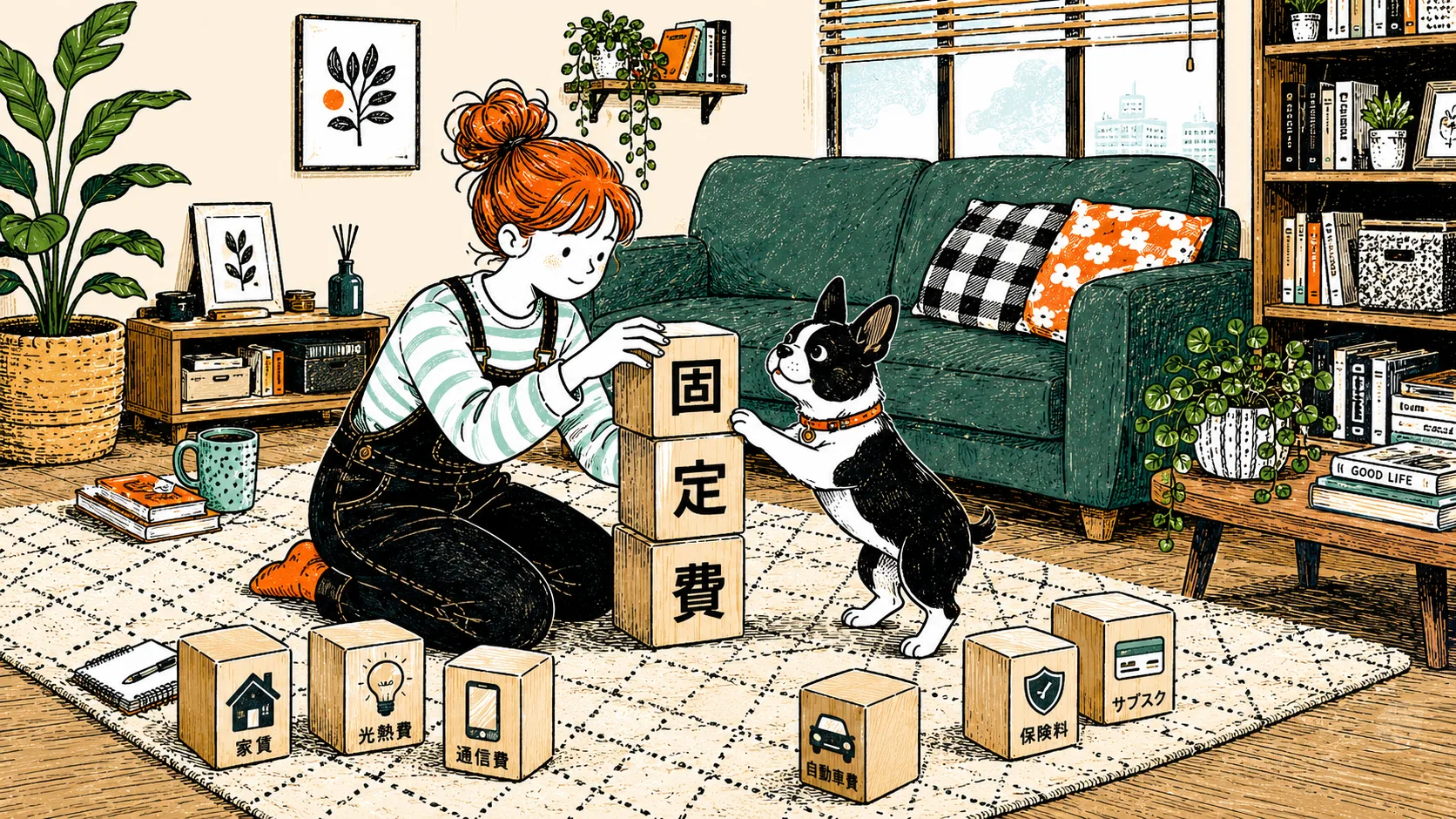

収入がゼロの月に困るかどうかは、収入側ではなく支出側と備えで決まる。わたしが1年目を穏やかに過ごせて、3年目のいまも慌てずにいられるのは、こんな装備があるからだ。

ポイントは、支出の下限が低いほど、収入の谷は浅く感じるということ。わたしの生活費は月15万円で、そのうち固定費は月9.2万円まで最適化してある。生活防衛資金の300万円だけでも、収入が完全に止まって1年半以上は普通に暮らせる計算だ。

だから、静かな月が来ても「飢える」という発想にならない。不安定さは消せないけれど、不安定でも平気な家計にしておくことはできる。これが答え合わせの核心だと思う。

3. 備えは「安売りしない自由」もくれる

そしてこれは、やってみて気づいたことだけど、備えの効果はお金の安心だけじゃなかった。

1年目、マッチングサイトには「できるだけ安く動画を作りたい」というクライアントも多くて、失注もしばしばあった。それでも、わたしは無理して安い仕事を取りにいかなかった。きちんと利益が出る金額で、明瞭な見積もりを出す。合わなければ、縁がなかったと考える。この「断る自由」は、貯蓄があったから持てたものだ。もし手元が心もとなかったら、目先の入金ほしさに安売りして、疲弊するループに入っていたと思う。

当時のわたしは、お金で「試行錯誤できる時間」を買っている感覚だった。行動して、失敗して、直す。それが許される時間さえ確保できれば、フリーランスは立ち上がっていける。このあたりの1年目のリアルはフリーランス1年目の壁に書いた。

もうひとつ付け加えると、不安定は下にだけ振れるわけじゃない。会社員の昇給を待つのと違って、頑張りや工夫がそのまま収入に乗ってくる。実際、収入ほぼゼロから始まったわたしの仕事は、3年目には課税所得400万円ほどのベースまで育った。谷も山も両方あるのが、フリーランスの「不安定」だ。

4. これから始める人へ。辞める前にやる「お金の3つ」と「仕事の3つ」

答え合わせのまとめとして、「収入の不安定さが怖い」人が辞める前にやっておくといいことを、わたしの経験から挙げておく。お金の備えと、仕事の助走。この両輪で3つずつだ。

詳しい手続きの順番はフリーランスになる準備の完全ガイドに、失業保険の実体験はこちらに、副業と昇給の手取りの違いはこの記事にまとめてある。

正直に書くと、わたしがここまで来られたのには運もあった。最初の仕事の縁も、相場が良かったことも。だから「準備すれば絶対大丈夫」とは言わない。それでも、不安定さは設計で「耐えられるもの」に変えられる。これは3年やったいま、自信を持って言える答えだ。

まとめ

- 「フリーランスは収入が不安定」は本当。わたしも転向直後、収入がほぼゼロの時期があった。月のムラは3年目のいまもある

- でも、詰むかどうかは収入ではなく「設計」で決まる。生活防衛資金300万円・固定費月9.2万円・失業保険70万円・配当月約4万円が、わたしの装備だった

- 支出の下限が低いほど、収入の谷は浅く感じる。300万円あれば収入ゼロでも1年半暮らせる計算

- 備えは「安売りしない自由」もくれる。お金で試行錯誤できる時間を買う、という感覚

- 不安定は下だけでなく上にも振れる。収入ゼロから、3年目には課税所得400万円のベースまで育った

- 辞める前にやるのは「お金の3つ」(生活防衛資金・固定費の見直し・失業保険の段取り)と「仕事の3つ」(あたりをつける・副業で小さく試す・先輩に相談する)

- 「怖いからやめる」ではなく「怖いから備える」。不安定さは、設計で耐えられるものに変えられる

わたしの「不安定に耐える装備」のひとつが、年間約49万円の配当です。収入に谷があっても、配当は淡々と入ってくる。SBI証券ならNISA口座で高配当株もインデックスも一気通貫で管理でき、住信SBIネット銀行との連携で生活防衛資金の置き場所にも困りません。8年使っているメイン口座です。

SBI証券の公式サイトを見る →